Marotta: “Sostanzialmente è, per forza di cose, un bilancio tecnico; dal 2017 inizierà la vera e propria spinta verso l’attuazione delle nostre dichiarazioni programmatiche”. Tra i principali “risparmi” di spesa, l’estinzione di alcuni mutui e il non ricorso ad anticipazioni di tesoreria.

Marotta: “Sostanzialmente è, per forza di cose, un bilancio tecnico; dal 2017 inizierà la vera e propria spinta verso l’attuazione delle nostre dichiarazioni programmatiche”. Tra i principali “risparmi” di spesa, l’estinzione di alcuni mutui e il non ricorso ad anticipazioni di tesoreria.

La "Relazione tecnica" completa del bilancio.

Magnis itineribus l’Amministrazione Marotta è giunta ad approvare il suo primo bilancio preventivo riferito ad un intero anno, il 2016, dopo essersi dibattuta nell’ “ostica materia” (come spesso il sindaco ama ripetere) per liquidare, uno dietro l’altro, il bilancio stabilmente riequilibrato 2014, il consuntivo 2014, il preventivo 2015 e il consuntivo 2015 con le procedure particolari richieste dal ministero.

La stagione del risanamento finanziario può dunque iniziare per essere seguita “senza distrazioni” (parole di Marotta su facebook). Ne ha bisogno la squadra di governo per cominciare a rendere concreti i programmi, ne ha bisogno la città per mettere alle spalle la inevitabile fase di stallo conseguente alla dichiarazione di dissesto.

Tre i punti all’ordine del giorno del consiglio comunale sul bilancio tenutosi martedi 2 agosto (assenti gli assessori Sortino e Megaro, oltre al consigliere Martire):

-approvazione del DUP (documento unico di programmazione) 2016/18; -approvazione del bilancio di previsione 2016 e triennio 2016/18; -verifica a salvaguardia degli equilibri di bilancio relativi all’esercizio finanziario 2016.

Il sindaco, relatore su tutti gli argomenti in quanto anche tenutario della delega alle finanze, ha spiegato innanzitutto le novità della legge, specificamente per quanto riguarda il D.U.P. Si tratta del nuovo documento finanziario che si compone di due parti, la “strategica” (che ha riferimento quinquennale, ossia la durata del mandato amministrativo) e la “operativa” (con riferimento temporale di un anno, il 2016 per questo suo primo periodo di valenza). Lo scopo del DUP, ha precisato con chiarezza e competenza Vito Marotta, è, nella sostanza, quello di riassumere gli obiettivi del mandato, ovvero riepilogare le azioni che l’amministrazione intende portare avanti nelle varie materie.

Passando poi al bilancio 2016, Marotta ha detto che “Parliamo di bilancio tecnico perché al momento della ripartizione dello schema l’ultimo bilancio che l’ente aveva prodotto era quello stabilmente riequilibrato del 2014; sostanzialmente, quindi, noi in conseguenza di ciò abbiamo agito fino ad oggi, 2 agosto 2016, in dodicesimi su un vecchio bilancio (2013 e poi 2014) non più adeguato alle reali esigenze dell’ente né alle interazioni programmatiche di questa amministrazione; è chiaro che sono trascorsi i primi otto mesi; questo non per caso ma semplicemente perché c’era una carrellata temporale che non era possibile ridurre assolutamente a causa delle scadenze fissate dai decreti in materia”.

Inoltre, in ossequio ai nuovi principi dettati dalla cosiddetta “armonizzazione contabile” dei bilanci degli enti pubblici (finalizzata a renderli omogenei, confrontabili ed aggregabili per soddisfare le esigenze in tema di informazione, di trasparenza e di rispetto delle regole comunitari), Marotta ha precisato che “si può spendere solo quanto c’è in cassa e quindi bisogna basarsi sui reali incassi e non sulle previsioni; nel nostro caso il riferimento è agli incassi del 2015, che rappresentano un po’ la previsione di entrata anche per il 2016. Per il 2016, insomma, prevediamo in entrata ciò che abbiamo incassato nel 2015. Nel 2017 la vicenda sarà molto più semplice, molto più chiara e molto più efficace perché nella previsione di entrata non ci sarà solo quanto effettivamente incassato nel 2016. Altri aspetti positivi a partire dal 2017 saranno quelli legati alla estinzione di una serie di mutui che ci porteranno a risparmiare annualmente 150.000 euro: ciò, in aggiunta ai sacrifici in termini di imposte, con aliquote al massimo, pagate dai cittadini e alle entrate maggiori di cui dicevamo prima, ci consentirà una spinta forte verso l’attuazione delle dichiarazioni programmatiche”.

A seguire, prima dell’approvazione del punto numero uno all’ordine del giorno, gli interventi dei rappresentanti di opposizione De Matteis e D’Andrea, il primo dei quali ha affermato che “l’amministrazione vuol far passare come bilancio tecnico un bilancio che, invece, contiene scelte politiche ben precise”. Il primo cittadino si è quindi calato nei numeri del bilancio di previsione 2016 e del triennio 2016/18, offrendo in dettaglio le voci più significative. Marotta ha parlato di obblighi posti dalla nuova legge sulla armonizzazione dei bilanci, e cioè la costituzione di alcuni fondi vincolati: il Fondo pluriennale per spese correnti (ammontante a poco più di 9 milioni di euro, riguardante somme impegnate negli anni precedenti e non pagate che si prevedono di pagare nel 2016), il Fondo pluriennale per spese in conto capitale (ammontante a 3,1 mln, riguardante somme impegnate per investimenti negli anni precedenti e non pagate che si prevedono di pagare nel 2016), il Fondo crediti di dubbia esigibilità (1.479.208 euro, calcolato sulla media della capacità di incasso degli ultimi cinque anni, ridotta del 55%), Fondi per spese potenziali (58 mila previsti per accantonamenti per contenzioso).

Quindi è passato alle entrate correnti, ponendo l’attenzione sull’Imu (aliquote 2016 invariate rispetto al 2015 per una previsione di circa 2 milioni e mezzo con una riduzione di circa 300mila dovuta all’applicazione della nuova normativa, in particolare in riferimento al comodato gratuito per i parenti fino al primo grado), addizionale Irpef (aliquota 0,80% invariata rispetto al 2015, con un gettito di 900mila), Tari (gettito di 7.368.000 con una riduzione di 200mila per abbassamento costi del servizio dovuto soprattutto alla collaborazione dei cittadini) e Tosap (gettito di 53.000 con un aumento di 3.500 rispetto all’anno precedente). Sempre sul fronte delle entrate, Marotta ha sottolineato la riduzione dei trasferimenti da parte dello Stato di circa 200mila euro e il contributo di 257mila per funzioni delegate dalla regione (buoni libro, contributo integrativo ai canoni di locazione), quantificando anche i proventi provenienti dai servizi pubblici (cimitero e mensa scolastica per 115mila in totale) e dalle sanzioni amministrative da codice della strada (200mila, di cui una metà destinata a miglioramento della viabilità e l’altra al fondo crediti di dubbia esigibilità).

Sul fronte delle spese, il sindaco/assessore alle finanze ha poi evidenziato, tra l’altro, il risparmio, rispetto agli anni precedenti, di circa 150mila di interessi passivi per mancato ricorso ad anticipazioni di tesoreria.

Ci piace segnalare, infine, l’intenzione espressa da Marotta di destinare una parte delle ulteriori entrate comunali al miglioramento del sistema informatico del Comune, nonché alle attività di protezione civile.

Ai fini di una completa consultazione di tutte le cifre del documento contabile e dei suoi aspetti tecnici, pubblichiamo, a seguire, la "Relazione tecnica al bilancio di previsione 2016" gentilmente concessaci dal sindaco e dal dirigente dell'area finanziaria a beneficio di tutti i lettori e cittadini.

Nicola Ciaramella

RELAZIONE TECNICA

AL

BILANCIO DI PREVISIONE

ANNO 2016

COMUNE DI SAN NICOLA LA STRADA

Indice

SEZIONE 1 - IL BILANCIO 2016 IN SINTESI

1.1 - Il vincolo del patto di stabilità

1.2 - Le componenti del bilancio

SEZIONE 2 - LA PARTE CORRENTE DEL BILANCIO 2016

2.1 - Le entrate tributarie: dati generali e composizione

2.1.1 - Evoluzione quinquennale delle entrate tributarie

2.2 - Le entrate da contributi e trasferimenti correnti: dati generali e composizione

2.2.1 - Evoluzione quinquennale delle entrate da contributi e trasferimenti correnti

2.3 - Le entrate extratributarie: dati generali e composizione

2.3.1 - Evoluzione quinquennale delle entrate extratributarie

2.4 - Le altre entrate che finanziano la parte corrente del bilancio: dati generali, composizione ed evoluzione storica

2.5 - Spesa corrente e per rimborso di prestiti: dati generali e composizione

2.5.1 - Evoluzione quinquennale spesa corrente e per rimborso di prestiti

2.6 - La spesa del personale

SEZIONE 3 - LA PARTE CONTO CAPITALE DEL BILANCIO 2016

3.1 - Le entrate da alienazioni, trasferimenti conto capitale e riscossioni di crediti: dati generali e composizione

3.1.1 - Evoluzione quinquennale delle entrate da alienazioni, trasferimenti conto capitale e riscossioni di crediti

3.2 - Le entrate da accensione di prestiti: dati generali e composizione

3.2.1 - Evoluzione quinquennale delle entrate da accensione di prestiti

3.3 - La consistenza e dinamica dell’indebitamento

3.4 - Spesa in conto capitale: dati generali e composizione

3.4.1 - L’articolazione per funzioni della spesa in conto capitale

3.4.2 - L’evoluzione quinquennale della spesa in conto capitale

3.4.3 - Le fonti di finanziamento delle spese in conto capitale

SEZIONE 4 - EQUILIBRI DI BILANCIO E ANALISI PER INDICI

4.1 - Gli altri equilibri del bilancio di previsione

4.2 - Analisi per indici

SEZIONE 1

IL BILANCIO 2016

IN SINTESI

La presente sezione della relazione espone una serie di informazioni sintetiche relative ai valori contenuti nel bilancio di previsione.

Tali valori rappresentano le somme che si prevedono di accertare ed impegnare entro l’anno di riferimento.

Le tabelle inserite in questa prima sezione seguono la classificazione prevista dall’ordinamento finanziario e contabile della parte entrata in sei titoli, secondo la fonte di provenienza, e della spesa in quattro titoli, in base alla loro natura e destinazione economica.

La prima tabella presenta gli stanziamenti previsti nel bilancio secondo la classificazione sopraindicata, con l’integrazione dell’eventuale applicazione del risultato di amministrazione derivante dagli esercizi precedenti.

Al fine di dare una maggiore significatività e leggibilità, i dati finanziari sono riproposti, nella seconda tabella, integrandoli con l’indicazione dell’incidenza di ogni singola tipologia di entrata e spesa sul totale complessivo.

Infine appare particolarmente significativo procedere, evidenziando i dati in una terza tabella, a un confronto con gli anni precedenti, al fine d'analizzare lo sviluppo temporale delle voci di bilancio.

Si pone, come intervallo temporale oggetto del confronto, un quinquennio, riportando i valori relativi agli accertamenti ed impegni degli esercizi consuntivati e quelli relativi agli stanziamenti degli ultimi due esercizi, in fase di gestione e/o approvazione del bilancio.

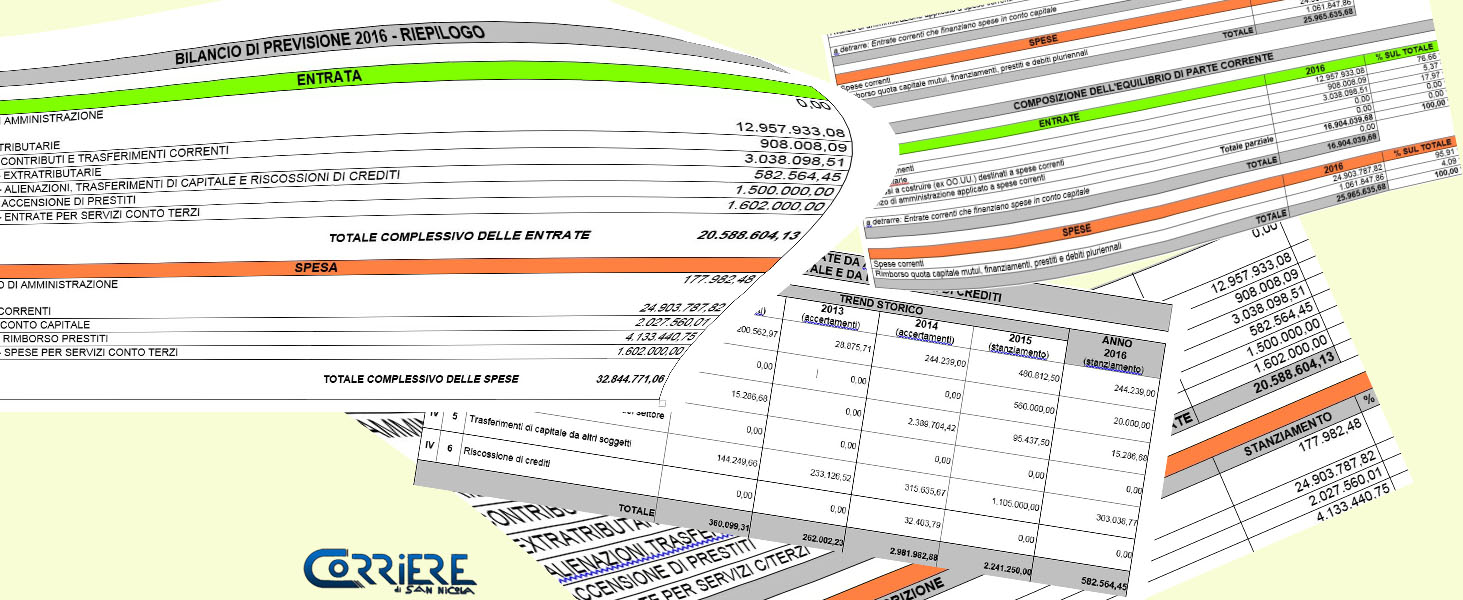

| BILANCIO DI PREVISIONE 2016 - RIEPILOGO | ||

| ENTRATA | ||

| AVANZO DI AMMINISTRAZIONE | 0,00 | |

| TITOLO I - TRIBUTARIE | 12.957.933,08 | |

| TITOLO II - CONTRIBUTI E TRASFERIMENTI CORRENTI | 908.008,09 | |

| TITOLO III - EXTRATRIBUTARIE | 3.038.098,51 | |

| TITOLO IV - ALIENAZIONI, TRASFERIMENTI DI CAPITALE E RISCOSSIONI DI CREDITI | 582.564,45 | |

| TITOLO V - ACCENSIONE DI PRESTITI | 1.500.000,00 | |

| TITOLO VI - ENTRATE PER SERVIZI CONTO TERZI | 1.602.000,00 | |

| TOTALE COMPLESSIVO DELLE ENTRATE | 20.588.604,13 | |

| SPESA | ||

| DISAVANZO DI AMMINISTRAZIONE | 177.982,48 | |

| TITOLO I - CORRENTI | 24.903.787,82 | |

| TITOLO II - CONTO CAPITALE | 2.027.560,01 | |

| TITOLO III - RIMBORSO PRESTITI | 4.133.440,75 | |

| TITOLO IV - SPESE PER SERVIZI CONTO TERZI | 1.602.000,00 | |

| TOTALE COMPLESSIVO DELLE SPESE | 32.844.771,06 | |

| BILANCIO DI PREVISIONE 2016 - RIEPILOGO CON INCIDENZA IN % | ||||||

| ENTRATA | ||||||

| DESCRIZIONE | STANZIAMENTO | % SUL TOTALE | ||||

| AVANZO DI AMMINISTRAZIONE | 0,00 | 0,00 % | ||||

| TITOLO I - TRIBUTARIE | 12.957.933,08 | 62,94 % | ||||

| TITOLO II - CONTRIBUTI E TRASFERIMENTI CORRENTI | 908.008,09 | 4,40 % | ||||

| TITOLO III - EXTRATRIBUTARIE | 3.038.098,51 | 14,76 % | ||||

| TITOLO IV - ALIENAZIONI,TRASFERIMENTI DI CAPITALE E RISCOSSIONI DI CREDITI | 582.564,45 | 2,83 % | ||||

| TITOLO V - ACCENSIONE DI PRESTITI | 1.500.000,00 | 7,29 % | ||||

| TITOLO VI - ENTRATE PER SERVIZI C/TERZI | 1.602.000,00 | 7,78 % | ||||

| TOTALE COMPLESSIVO DELLE ENTRATE | 20.588.604,13 | 100,00 % | ||||

| SPESA | ||||||

| DESCRIZIONE | STANZIAMENTO | % SUL TOTALE | ||||

| DISAVANZO DI AMMINISTRAZIONE | 177.982,48 | 0,54 % | ||||

| TITOLO I - CORRENTI | 24.903.787,82 | 75,83 % | ||||

| TITOLO II - CONTO CAPITALE | 2.027.560,01 | 6,17 % | ||||

| TITOLO III - RIMBORSO PRESTITI | 4.133.440,75 | 12,58 % | ||||

| TITOLO IV - SPESE PER SERVIZI C/TERZI | 1.602.000,00 | 4,88 % | ||||

| TOTALE COMPLESSIVO DELLE SPESE | 32.844.771,06 | 100,00 % | ||||

| TREND STORICO | ANNO | ||||||||||||

| ENTRATE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||

| (stanziamento) | (stanziamento) | (stanziamento) | (stanziamento) | (stanziamento) | |||||||||

| AVANZO DI AMMINISTRAZIONE | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||

| Titolo | (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | ||||||||

| I |

TRIBUTARIE |

9.987.743,41 | 11.069.339,88 | 17.790.589,51 | 12.405.327,14 | 12.957.933,08 | |||||||

| II |

CONTRIBUTI E TRASFERIMENTI CORRENTI |

1.478.089,99 | 1.570.781,34 | 1.240.742,31 | 1.142.570,40 | 908.008,09 | |||||||

| III |

EXTRATRIBUTARIE |

8.027.634,70 | 2.661.696,86 | 11.157.824,36 | 2.949.269,80 | 3.038.098,51 | |||||||

| IV |

ALIENAZIONI,TRASFERIMENTI DI CAPITALE E RISCOSSIONI DI CREDITI |

360.099,31 | 262.002,23 | 2.981.982,88 | 2.241.250,00 | 582.564,45 | |||||||

| V |

ACCENSIONE DI PRESTITI |

2.922.342,29 | 16.169.248,69 | 1.098.101,62 | 17.191.192,34 | 1.500.000,00 | |||||||

| VI |

ENTRATE PER SERVIZI CONTO TERZI |

2.140.788,31 | 1.167.905,83 | 865.529,68 | 2.832.534,80 | 1.602.000,00 | |||||||

| TOTALE GENERALE ENTRATE | 24.916.698,01 | 32.900.974,83 | 35.134.770,36 | 38.762.144,48 | 20.588.604,13 | ||||||||

| TREND STORICO | ANNO | ||||||||||||

| SPESE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||

| (stanziamento) | stanziamento) | (stanziamento) | (stanziamento) | (stanziamento) | |||||||||

| DISAVANZO DI AMMINISTRAZIONE | 0,00 | 0,00 | 0,00 | 0,00 | 177.982,48 | ||||||||

| Titolo | (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | ||||||||

| I |

CORRENTI |

13.069.862,13 | 13.315.826,40 | 13.045.265,72 | 16.189.424,09 | 24.903.787,82 | |||||||

| II |

CONTO CAPITALE |

283.955,37 | 132.509,13 | 4.588.355,16 | 2.212.100,00 | 2.027.560,01 | |||||||

| III |

RIMBORSO PRESTITI |

4.062.400,87 | 17.365.079,66 | 11.126.605,43 | 18.388.192,34 | 4.133.440,75 | |||||||

| IV |

SPESE PER SERVIZI CONTO TERZI |

2.161.978,31 | 1.167.905,83 | 1.256.202,35 | 2.832.534,80 | 1.602.000,00 | |||||||

| TOTALE GENERALE SPESE | 19.578.196,68 | 31.981.321,02 | 30.016.428,66 | 39.622.251,23 | 32.844.771,06 | ||||||||

1.1 - IL VINCOLO DEL PATTO DI STABILITÀ

Le norme, riferite al patto di stabilità interno, regolano e determinano il concorso degli enti locali alla realizzazione degli obiettivi di finanza pubblica.

Tali norme stabiliscono le caratteristiche e l’importo dell’obiettivo da raggiungere, nell’anno di bilancio e nei due successivi, in termini di saldo di competenza mista.

Il prospetto che segue evidenzia la verifica del rispetto di tale obiettivo, anche nella redazione del bilancio, confrontandolo con i valori aggregati delle previsioni di bilancio, rilevanti ai fini del patto di stabilità interno.

| PATTO DI STABILITA' INTERNO | Anno 2016 |

|

- Saldo previsto parte corrente

|

2.267,00 |

|

- Saldo previsto parte conto capitale

|

268,00 |

| Saldo competenza mista previsto | 2.535,00 |

| Saldo obiettivo competenza mista | 1.966,00 |

| Differenza | 569,00 |

1.2 - LE COMPONENTI DEL BILANCIO

Il valore “segnaletico”, dei dati di bilancio sintetizzati nella sezione precedente, risulta maggiormente significativo attuando la scomposizione secondo macroaggregati, ognuno dei quali prende in considerazione un particolare aspetto della gestione.

Per ognuno degli aspetti di gestione indicati, nelle successive sezioni si procede all’analisi approfondita delle voci che costituiscono i singoli macroaggregati.

| BILANCIO DI PREVISIONE 2016 - SITUAZIONE EQUILIBRI | ||||

| GESTIONE DI COMPETENZA | Stanziamenti entrata | Stanziamenti spesa | Differenza entrata e spesa | |

| Correnti | 16.904.039,68 | 25.965.635,68 | -9.061.596,00 | |

| Conto Capitale | 582.564,45 | 2.027.560,01 | -1.444.995,56 | |

| Movimento di fondi | 1.500.000,00 | 3.071.592,89 | -1.571.592,89 | |

| Servizi conto terzi | 1.602.000,00 | 1.602.000,00 | 0,00 | |

| TOTALE | 20.588.604,13 | 32.666.788,58 | -12.078.184,45 | |

SEZIONE 2

LA PARTE CORRENTE

DEL BILANCIO

2016

In questa sezione si evidenziano quelle voci di entrata e spesa che rientrano in uno dei vincoli da rispettare, sia nella costruzione, sia nella gestione del bilancio stesso.

Tale vincolo, definito come equilibrio di parte corrente, è specificato dal Tuel all’articolo 162 comma 6 che stabilisce: “le previsioni di competenza relative alle spese correnti sommate alle previsioni di competenza relative alle quote di capitale delle rate di ammortamento dei mutui e dei prestiti obbligazionari non possono essere complessivamente superiori alle previsioni di competenza dei primi tre titoli dell'entrata e non possono avere altra forma di finanziamento, salvo le eccezioni previste per legge.”.

Nella prima tabella si evidenzia il rispetto di tale equilibrio nel bilancio di previsione.

Al fine di comprendere le voci, che compongono l’equilibrio di parte corrente del bilancio di previsione, si presenta una seconda tabella, indicando i valori di tali voci, sia in termini assoluti, sia in termini relativi, quantificando l’incidenza percentuale sul totale complessivo.

| EQUILIBRIO DI PARTE CORRENTE |

| ENTRATE | 2016 | |

| Tributarie | 12.957.933,08 | |

| Per trasferimenti | 908.008,09 | |

| Extratributarie | 3.038.098,51 | |

| Permessi a costruire (ex OO.UU.) delle entrate in conto capitale destinati a spese correnti | 0,00 | |

| Avanzo di amministrazione applicato a spese correnti | 0,00 | |

| Totale parziale | 16.904.039,68 | |

| a detrarre: Entrate correnti che finanziano spese in conto capitale | 0,00 | |

| TOTALE | 16.904.039,68 | |

| SPESE | 2016 | |

| Spese correnti | 24.903.787,82 | |

| Rimborso quota capitale mutui, finanziamenti, prestiti e debiti pluriennali | 1.061.847,86 | |

| TOTALE | 25.965.635,68 |

| COMPOSIZIONE DELL'EQUILIBRIO DI PARTE CORRENTE | |||

| ENTRATE | 2016 | % SUL TOTALE | |

| Tributarie | 12.957.933,08 | 76,66 % | |

| Per trasferimenti | 908.008,09 | 5,37 % | |

| Extratributarie | 3.038.098,51 | 17,97 % | |

| Permessi a costruire (ex OO.UU.) destinati a spese correnti | 0,00 | 0,00 % | |

| Avanzo di amministrazione applicato a spese correnti | 0,00 | 0,00 % | |

| Totale parziale | 16.904.039,68 | 100,00 % | |

| a detrarre: Entrate correnti che finanziano spese in conto capitale | 0,00 | ||

| TOTALE | 16.904.039,68 | ||

| SPESE | 2016 | % SUL TOTALE | |

| Spese correnti | 24.903.787,82 | 95,91 % | |

| Rimborso quota capitale mutui, finanziamenti, prestiti e debiti pluriennali | 1.061.847,86 | 4,09 % | |

| TOTALE | 25.965.635,68 | 100,00 % | |

2.1 - LE ENTRATE TRIBUTARIE: DATI GENERALI E COMPOSIZIONE

Da questa sezione si analizzano, in modo approfondito, le singole tipologie d'entrata previste nel bilancio di previsione.

La prima fattispecie, d'entrata per natura, che ritroviamo nella struttura obbligatoria del bilancio di previsione, è quella tributaria.

Tale fonte d'entrata è suddivisa secondo la tipologia nelle seguenti categorie: imposte, tasse, tributi speciali e altre entrate proprie.

Nella prima tabella si presentano i dati, del bilancio di previsione dell’ente, per ogni singola categoria, in termini assoluti e relativi, rispetto al totale delle entrate tributarie.

Le previsioni, delle entrate tributarie, tracciate nella prima tabella, sintetizzano l’impatto di una delle più importanti tra le politiche di bilancio, di reperimento di risorse: la politica “fiscale”.

Nella seconda tabella, le caratteristiche principali della politica fiscale, sono evidenziate, sintetizzando le scelte programmatiche effettuate dall’Ente, in materia fiscale, da realizzare nell’esercizio finanziario.

Queste scelte, di politica fiscale, hanno prodotto all’interno di ogni singola categoria delle entrate tributarie, nella terza tabella, si presentano le previsioni delle principali risorse, identificando più dettagliatamente, l’oggetto specifico delle entrate.

| DATI RELATIVI ALLE ENTRATE TRIBUTARIE | |||||

| Tit. | Cat. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | |

| (stanziamento) | |||||

| I | 1 | Imposte | 4.078.847,26 | 31,47 % | |

| I | 2 | Tasse | 7.421.950,52 | 57,28 % | |

| I | 3 | Tributi speciali ed altre entrate tributarie proprie | 1.457.135,30 | 11,25 % | |

| TOTALE | 12.957.933,08 | 100,00 % | |||

| DETTAGLIO ENTRATE TRIBUTARIE | ANNO 2016 | |

| I.M.U. | 2.500.000,00 | |

| TARES/TARI - TASI | 7.368.838,91 | |

| TOSAP | 53.111,61 | |

| Addizionale comunale IRPEF | 1.567.336,78 | |

| Addizionale energia elettrica | 0,00 |

| ALIQUOTE I.M.U. | ANNO 2016 | |

| Aliquota I.M.U. 1^ casa (x mille) | 0,000 | |

| Aliquota I.M.U. 2^ casa (x mille) | 10,600 | |

| Aliquota I.M.U. fabbricati produttivi (x mille) | 10,600 | |

| Aliquota I.M.U. altro (x mille) | 10,600 |

| DETTAGLIO GETTITO I.M.U. | ANNO 2016 | |

| I.M.U. 1^ casa | 0,00 | |

| I.M.U. 2^ casa | 1.000.000,00 | |

| I.M.U. edilizia residenziale - altro | 1.000.000,00 | |

| I.M.U. edilizia non residenziale - fabbricati produttivi | 0,00 | |

| I.M.U. edilizia non residenziale - altro | 500.000,00 |

2.1.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE TRIBUTARIE

I dati concernenti la politica fiscale dell’ente, indicati nei paragrafi precedenti, sono confrontati con quelli che si riferiscono agli esercizi precedenti, in tal modo si dà un’indicazione più completa sull’utilizzo della leva fiscale da parte dell’Ente.

Tale confronto si esplicita, evidenziando, per le entrate tributarie, i valori già conseguiti negli anni precedenti e quelli previsti negli ultimi due anni.

L’analisi quinquennale prosegue con la presentazione dei dati dettagliati, in termini di aliquote, delle varie voci di entrata.

Infine si analizzano le evoluzioni, in termini di gettito realizzato e previsto.

| TREND STORICO ENTRATE TRIBUTARIE | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Cat. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||||

| I | 1 | Imposte | 4.525.000,00 | 5.576.159,27 | 3.327.348,12 | 6.890.339,59 | 4.078.847,26 | ||||||||||

| I | 2 | Tasse | 3.523.072,00 | 4.353.193,06 | 12.210.549,61 | 4.375.000,00 | 7.421.950,52 | ||||||||||

| I | 3 | Tributi speciali ed altre entrate tributarie proprie | 1.939.671,41 | 1.139.987,55 | 2.252.691,78 | 1.139.987,55 | 1.457.135,30 | ||||||||||

| TOTALE | 9.987.743,41 | 11.069.339,88 | 17.790.589,51 | 12.405.327,14 | 12.957.933,08 | ||||||||||||

| TREND STORICO DETTAGLIO ENTRATE TRIBUTARIE | |||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||

| DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||

| I.M.U. | 3.165.000,00 | 4.198.556,00 | 1.807.057,00 | 5.371.339,59 | 2.500.000,00 | ||||||||||

| TARSU / TARES / TARI - TASI | 3.449.491,20 | 4.298.743,37 | 12.087.634,16 | 4.297.000,00 | 7.368.838,91 | ||||||||||

| TOSAP | 73.580,80 | 54.449,69 | 122.915,45 | 78.000,00 | 53.111,61 | ||||||||||

| Addizionale comunale IRPEF | 1.300.000,00 | 1.255.000,00 | 973.945,66 | 1.355.000,00 | 1.567.336,78 | ||||||||||

| Addizionale energia elettrica | 0,00 | 8.437,50 | 23.835,94 | 0,00 | 0,00 | ||||||||||

| TREND STORICO ALIQUOTE I.M.U. | |||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||

| DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| Aliquota I.M.U. 1^ casa (x mille) | 4,000 | 4,000 | 0,000 | 0,000 | 0,000 | ||||||||||

| Aliquota I.M.U. 2^ casa (x mille) | 6,000 | 6,000 | 10,600 | 10,600 | 10,600 | ||||||||||

| Aliquota I.M.U.. fabbricati produttivi (x mille) | 6,000 | 6,000 | 10,600 | 10,600 | 10,600 | ||||||||||

| Aliquota I.M.U. altro (x mille) | 6,000 | 6,000 | 10,600 | 10,600 | 10,600 | ||||||||||

| TREND STORICO DETTAGLIO GETTITO I.M.U. | |||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||

| DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||

| I.M.U. 1^ casa | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| I.M.U. 2^ casa | 900.000,00 | 900.000,00 | 1.270.000,00 | 1.270.000,00 | 1.000.000,00 | ||||||||||

| I.M.U. edilizia residenziale - altro | 700.000,00 | 700.000,00 | 1.000.000,00 | 1.000.000,00 | 1.000.000,00 | ||||||||||

| I.M.U. edilizia non resid.le - fabbricati produttivi | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| I.M.U. edilizia non residenziale - altro | 300.000,00 | 300.000,00 | 500.000,00 | 500.000,00 | 500.000,00 | ||||||||||

2.2 - LE ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORRENTI:

DATI GENERALI E COMPOSIZIONE

Il secondo aggregato delle entrate, destinate al finanziamento delle spese correnti, è rappresentato dalle risorse derivanti dai trasferimenti e contributi assegnati all’ente, per tali finalità, da altri enti del settore pubblico.

Le previsioni, di tale tipologia d'entrata, si ritrovano nel titolo II, con distinzione a seconda dell’ente erogatore del contributo.

I valori delle cinque categorie, previste dall’ordinamento finanziario e contabile, sono sintetizzati in valore assoluto e relativo.

| DATI RELATIVI ALLE ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORRENTI | ||||||

| Tit. | Cat. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | ||

| (stanziamento) | ||||||

| II | 1 | Contributi e trasferimenti correnti dallo Stato | 315.374,77 | 34,73 % | ||

| II | 2 | Contributi e trasferimenti correnti dalla Regione | 592.633,32 | 65,27 % | ||

| II | 3 | Contributi e trasferimenti correnti dalla Regione per funzioni delegate | 0,00 | 0,00 % | ||

| II | 4 | Contributi e trasferimenti correnti da organismi comunitari e internazionali | 0,00 | 0,00 % | ||

| II | 5 | Contributi e trasferimenti correnti da altri Enti del settore pubblico | 0,00 | 0,00 % | ||

| TOTALE | 908.008,09 | 100,00 % | ||||

2.2.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORRENTI

In questa sezione si rappresenta lo sviluppo, nel quinquennio, delle entrate da contributi e trasferimenti correnti, particolarmente significativo, per evidenziare la scelta attuata dallo Stato, in questo orizzonte temporale, in materia di finanza degli enti locali, detta "di tipo derivato".

| TREND STORICO ENTRATE DA CONTRIBUTI E TRASFERIMENTI CORRENTI | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Cat. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||||

| II | 1 |

Contributi e trasferimenti correnti dallo Stato |

314.019,99 | 1.259.531,34 | 131.698,80 | 818.000,40 | 315.374,77 | ||||||||||

| II | 2 |

Contributi e trasferimenti correnti dalla Regione |

1.164.070,00 | 311.250,00 | 1.109.043,51 | 324.570,00 | 592.633,32 | ||||||||||

| II | 3 | Contributi e trasferimenti correnti dalla Regione per funzioni delegate | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 4 | Contributi e trasferimenti correnti da organismi comunitari e internazionali | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 5 | Contributi e trasferimenti correnti da altri enti del settore pubblico | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

|

TOTALE

|

1.478.089,99 | 1.570.781,34 | 1.240.742,31 | 1.142.570,40 | 908.008,09 | ||||||||||||

2.3 - LE ENTRATE EXTRATRIBUTARIE: DATI GENERALI E COMPOSIZIONE

L’ultima fattispecie delle entrate correnti è rappresentata dalle entrate extratributarie, identificate nel titolo III, della parte entrata del bilancio.

Questa fonte d'entrata è suddivisa secondo la tipologia nelle seguenti categorie: proventi dei servizi pubblici e dei beni dell'ente, interessi su anticipazioni e crediti, utili netti delle aziende speciali e partecipate, proventi diversi.

Come in precedenza si presentano, i dati previsivi del bilancio, espressi in valori assoluti e relativi.

| DATI RELATIVI ALLE ENTRATE EXTRATRIBUTARIE | |||||

| Tit. | Cat. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | |

| (stanziamento) | |||||

| III | 1 | Proventi dei servizi pubblici | 2.747.516,91 | 90,43 % | |

| III | 2 | Proventi dei beni dell'ente | 161.298,00 | 5,31 % | |

| III | 3 | Interessi su anticipazioni e crediti | 2.300,00 | 0,08 % | |

| III | 4 | Utili netti delle aziende speciali e partecipate, dividendi delle società | 0,00 | 0,00 % | |

| III | 5 | Proventi diversi | 126.983,60 | 4,18 % | |

| TOTALE | 3.038.098,51 | 100,00 % | |||

2.3.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE EXTRATRIBUTARIE

L’analisi quinquennale dei dati finanziari del titolo III dell’entrata presenta, per ogni singola categoria, lo sviluppo di seguito evidenziato.

| TREND STORICO ENTRATE EXTRATRIBUTARIE | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Cat. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||||

| III | 1 |

Proventi dei servizi pubblici |

7.871.017,30 | 1.894.703,59 | 10.523.614,20 | 2.168.247,80 | 2.747.516,91 | ||||||||||

| III | 2 |

Proventi dei beni dell'ente |

48.983,40 | 553.904,78 | 500.812,00 | 640.022,00 | 161.298,00 | ||||||||||

| III | 3 |

Interessi su anticipazioni e crediti |

12.859,30 | 7.095,13 | 132.839,45 | 0,00 | 2.300,00 | ||||||||||

| III | 4 | Utili netti delle aziende speciali e partecipate, dividendi delle società | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| III | 5 |

Proventi diversi |

94.774,70 | 205.993,36 | 558,71 | 141.000,00 | 126.983,60 | ||||||||||

|

TOTALE

|

8.027.634,70 | 2.661.696,86 | 11.157.824,36 | 2.949.269,80 | 3.038.098,51 | ||||||||||||

2.4 - LE ALTRE ENTRATE CHE FINANZIANO LA PARTE CORRENTE DEL BILANCIO:

DATI GENERALI, COMPOSIZIONE ED EVOLUZIONE STORICA

L’equilibrio finanziario di parte corrente nel bilancio di previsione è atato raggiunto come previsto dal D.lgs 267/2000 ,in quanto Ente dissestato non si è potuto applicare nè il presunto avanzo ne le entrate proveniente da permessi a costruire

| AVANZO DI AMMINISTRAZIONE APPLICATO PER FINANZIAMENTO SPESE CORRENTI | |||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||

| DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (stanziamento) | (stanziamento) | (stanziamento) | (stanziamento) | (stanziamento) | |||||||||||

|

Avanzo di amministrazione applicato per spese correnti |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| PERMESSI DI COSTRUIRE DESTINATI A FINANZIAMENTO SPESE CORRENTI | |||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||

| DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||

|

Permessi a costruire (ex OO.UU.) destinati a spese correnti |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

2.5 - SPESA CORRENTE E PER RIMBORSO DI PRESTITI: DATI GENERALI E COMPOSIZIONE

Le spese correnti comprendono le spese relative alla normale gestione dei servizi pubblici.

Si esegue una prima analisi della spesa corrente suddividendo la spesa in base alla natura economica dei fattori produttivi impiegati nella gestione.

Tale suddivisione porta all’indicazione di undici tipologie denominate “intervento” definite dalla struttura obbligatoria del bilancio.

Per rendere maggiormente intuitive le scelte fatte dall’amministrazione, è utile evidenziare una seconda analisi suddividendo, il dato complessivo delle spese correnti, in base alle funzioni, cioè in base alle attività espletate dall’ente.

Le funzioni indicate sono quelle previste nella struttura di bilancio stabilita dal D.P.R. n. 194 del 1996.

Come per il titolo I, anche in per il titolo III, si evidenzia il dettaglio degli stanziamenti per singolo intervento.

| SPESE CORRENTI (Titolo I) PER INTERVENTO | ||||||

| Tit. | Int. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | ||

| (stanziamento) | ||||||

| I | 1 | Personale | 2.747.123,60 | 11,04 % | ||

| I | 2 | Acquisto di materie prime e/o beni di consumo | 3.101.594,89 | 12,45 % | ||

| I | 3 | Prestazioni di servizi | 11.090.502,85 | 44,53 % | ||

| I | 4 | Utilizzo beni di terzi | 0,00 | 0,00 % | ||

| I | 5 | Trasferimenti | 5.208.925,21 | 20,92 % | ||

| I | 6 | Interessi passivi e oneri finanziari diversi | 826.492,75 | 3,32 % | ||

| I | 7 | Imposte e tasse | 196.920,86 | 0,79 % | ||

| I | 8 | Oneri straordinari della gestione corrente | 163.018,94 | 0,65 % | ||

| I | 9 | Ammortamenti di esercizio | 0,00 | 0,00 % | ||

| I | 10 | Fondo svalutazione crediti | 1.479.208,72 | 5,94 % | ||

| I | 11 | Fondo di riserva | 90.000,00 | 0,36 % | ||

| TOTALE | 24.903.787,82 | 100,00 % | ||||

| SPESE CORRENTI (Titolo I) PER FUNZIONE | |||||

| Funz. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | ||

| (stanziamento) | |||||

| 1 | Amministrazione, gestione e controllo | 5.212.967,54 | 20,93 % | ||

| 2 | Giustizia | 0,00 | 0,00 % | ||

| 3 | Polizia locale | 833.702,03 | 3,35 % | ||

| 4 | Istruzione pubblica | 1.197.098,08 | 4,81 % | ||

| 5 | Cultura e beni culturali | 83.179,11 | 0,33 % | ||

| 6 | Settore sport e ricreativo | 184.537,10 | 0,74 % | ||

| 7 | Turismo | 0,00 | 0,00 % | ||

| 8 | Viabilità e trasporti | 1.015.341,94 | 4,08 % | ||

| 9 | Gestione del territorio e dell'ambiente | 15.175.745,02 | 60,94 % | ||

| 10 | Settore sociale | 1.183.693,92 | 4,75 % | ||

| 11 | Sviluppo economico | 17.523,08 | 0,07 % | ||

| 12 | Servizi produttivi | 0,00 | 0,00 % | ||

| TOTALE | 24.903.787,82 | 100,00 % | |||

| SPESE PER RIMBORSO PRESTITI (Titolo III) PER INTERVENTO | ||||||

| Tit. | Int. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | ||

| (stanziamento) | ||||||

| III | 1 | Rimborso per anticipazioni di cassa | 3.071.592,89 | 74,31 % | ||

| III | 2 | Rimborso di finanziamento a breve termine | 0,00 | 0,00 % | ||

| III | 3 | Rimborso di quota capitale di mutui e prestiti | 1.061.847,86 | 25,69 % | ||

| III | 4 | Rimborso di prestiti obbligazionari | 0,00 | 0,00 % | ||

| III | 5 | Rimborso di quota capitale di debiti pluriennale | 0,00 | 0,00 % | ||

| TOTALE | 4.133.440,75 | 100,00 % | ||||

2.5.1 - EVOLUZIONE QUINQUENNALE SPESA CORRENTE E PER RIMBORSO DI PRESTITI

Un’ulteriore analisi importante è rappresentata dall’indicazione dei dati finanziari dell’ultimo quinquennio, al fine di evidenziare come le scelte dell’amministrazione hanno portato, nei vari esercizi, trasferimenti di fondi da una tipologia all’altra dei fattori produttivi (“interventi”).

La medesima analisi temporale si effettua per il titolo III relativo al rimborso di prestiti.

Al fine di dare informazioni maggiormente dettagliate, si procede all’analisi dell’evoluzione anche della composizione per funzioni, delle spese correnti.

| TREND STORICO SPESE CORRENTI (Titolo I) PER INTERVENTO | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Int. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | |||||||||||||

| I | 1 | Personale | 3.099.002,97 | 2.983.708,43 | 249.996,00 | 3.068.800,00 | 2.747.123,60 | ||||||||||

| I | 2 | Acquisto di materie prime e/o beni di consumo | 1.374.537,88 | 1.391.470,58 | 812.514,38 | 1.586.849,56 | 3.101.594,89 | ||||||||||

| I | 3 | Prestazioni di servizi | 2.174.861,61 | 6.186.264,47 | 6.459.258,36 | 7.127.409,37 | 11.090.502,85 | ||||||||||

| I | 4 | Utilizzo beni di terzi | 0,00 | 63.000,00 | 212.045,17 | 77.500,00 | 0,00 | ||||||||||

| I | 5 | Trasferimenti | 4.941.291,20 | 1.065.258,01 | 4.176.145,58 | 1.105.976,24 | 5.208.925,21 | ||||||||||

| I | 6 | Interessi passivi e oneri finanziari diversi | 954.590,76 | 916.182,71 | 351.022,98 | 1.129.906,64 | 826.492,75 | ||||||||||

| I | 7 | Imposte e tasse | 214.577,71 | 199.610,34 | 52.846,60 | 203.650,00 | 196.920,86 | ||||||||||

| I | 8 | Oneri straordinari della gestione corrente | 311.000,00 | 510.331,86 | 731.436,65 | 1.818.576,28 | 163.018,94 | ||||||||||

| I | 9 | Ammortamenti di esercizio | 0,00 | 0,00 | |||||||||||||

| I | 10 | Fondo svalutazione crediti | 0,00 | 1.479.208,72 | |||||||||||||

| I | 11 | Fondo di riserva | 70.756,00 | 90.000,00 | |||||||||||||

| TOTALE | 13.069.862,13 | 13.315.826,40 | 13.045.265,72 | 16.189.424,09 | 24.903.787,82 | ||||||||||||

| TREND STORICO SPESE PER RIMBORSO PRESTITI (Titolo III) PER INTERVENTO | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Int. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | |||||||||||||

| III | 1 | Rimborso per anticipazioni di cassa | 2.922.342,29 | 16.169.248,69 | 10.551.433,30 | 17.191.192,34 | 3.071.592,89 | ||||||||||

| III | 2 | Rimborso di finanziamento a breve termine | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| III | 3 | Rimborso di quota capitale di mutui e prestiti | 1.140.058,58 | 1.195.830,97 | 575.172,13 | 1.197.000,00 | 1.061.847,86 | ||||||||||

| III | 4 | Rimborso di prestiti obbligazionari | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| III | 5 | Rimborso di quota capitale di debiti pluriennali | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| TOTALE | 4.062.400,87 | 17.365.079,66 | 11.126.605,43 | 18.388.192,34 | 4.133.440,75 | ||||||||||||

| TREND STORICO SPESE CORRENTI (Titolo I) PER FUNZIONE | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Funz. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | |||||||||||||

| I | 1 | Amministrazione, gestione e controllo | 4.316.859,95 | 4.152.189,95 | 2.259.928,97 | 6.072.053,66 | 5.212.967,54 | ||||||||||

| I | 2 | Giustizia | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| I | 3 | Polizia locale | 604.453,19 | 723.646,42 | 168.554,80 | 780.150,00 | 833.702,03 | ||||||||||

| I | 4 | Istruzione pubblica | 1.041.561,43 | 930.784,89 | 754.400,55 | 1.412.642,28 | 1.197.098,08 | ||||||||||

| I | 5 | Cultura e beni culturali | 148.058,75 | 101.390,85 | 16.471,05 | 104.506,00 | 83.179,11 | ||||||||||

| I | 6 | Settore sport e ricreativo | 263.032,66 | 244.765,50 | 122.407,00 | 263.375,00 | 184.537,10 | ||||||||||

| I | 7 | Turismo | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| I | 8 | Viabilità e trasporti | 685.554,43 | 584.339,49 | 729.961,02 | 666.660,00 | 1.015.341,94 | ||||||||||

| I | 9 | Gestione del territorio e dell'ambiente | 5.014.286,01 | 6.153.726,00 | 8.527.752,46 | 6.419.187,15 | 15.175.745,02 | ||||||||||

| I | 10 | Settore sociale | 981.655,71 | 423.064,82 | 455.866,77 | 461.850,00 | 1.183.693,92 | ||||||||||

| I | 11 | Sviluppo economico | 14.400,00 | 1.918,48 | 9.923,10 | 9.000,00 | 17.523,08 | ||||||||||

| I | 12 | Servizi produttivi | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| TOTALE | 13.069.862,13 | 13.315.826,40 | 13.045.265,72 | 16.189.424,09 | 24.903.787,82 | ||||||||||||

2.6 - LA SPESA DEL PERSONALE

Tra i fattori produttivi rientranti nelle spese correnti, una delle voci più importanti da monitorare è sicuramente la spesa del personale.

Di seguito si presenta l’evoluzione della politica, di gestione del personale, nell’ultimo quinquennio, sia per i posti di lavoro in pianta organica, sia per numero dipendenti di ruolo e non di ruolo, sia in termini finanziari di spesa.

| DATI RELATIVI AL PERSONALE | |||||||||||||||

| DESCRIZIONE | TREND STORICO | ANNO | |||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||

| Personale in pianta organica | 120 | 120 | 108 | 108 | 108 | ||||||||||

| Personale di ruolo in servizio | 86 | 85 | 80 | 80 | 79 | ||||||||||

| Personale non di ruolo in servizio | 0 | 0 | 0 | 0 | 0 | ||||||||||

| TOTALE PERSONALE IN SERVIZIO | 86 | 85 | 80 | 80 | 79 | ||||||||||

| TREND STORICO | ANNO | |||||

| DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | |

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | ||

|

Spese per il personale (Titolo I Intervento 01) |

3.099.002,97 | 2.983.708,43 | 249.996,00 | 3.068.800,00 | 2.747.123,60 | |

SEZIONE 3

LA PARTE CONTO CAPITALE

DEL BILANCIO

2016

In questa sezione sono evidenziati i dati relativi alle voci di entrata e spesa che rientrano nella parte in conto capitale del bilancio.

In altre parole si presenta il rispetto nel bilancio di previsione del cosiddetto equilibrio degli investimenti che, salvo le eccezioni previste da norme legislative specifiche, si traduce in un’uguaglianza tra le entrate in conto capitale (titolo IV e V) e le spese in conto capitale (titolo II).

La tabella sintetizza tale equilibrio, esponendo i dati finanziari, sia in termini assoluti, sia relativi, quantificando l’incidenza percentuale sul totale complessivo.

| EQUILIBRIO DI PARTE CONTO CAPITALE |

| ENTRATE | 2016 | |

| Alienazioni di beni patrimoniali | 244.239,00 | |

| Trasferimenti di capitale dallo Stato | 20.000,00 | |

| Trasferimenti di capitale dalla Regione | 15.286,68 | |

| Trasferimenti di capitale da altri enti del settore pubblico allargato | 0,00 | |

| Trasferimenti di capitale da altri soggetti (al netto delle entrate da permessi a costruire ex OO.UU.) | 303.038,77 | |

| Riscossione di crediti | 0,00 | |

| Finanziamenti a breve termine | 0,00 | |

| Assunzione di mutui e prestiti | 0,00 | |

| Emissione di prestiti obbligazionari | 0,00 | |

| Permessi a costruire (ex OO.UU) destinati a spese in conto capitale | 0,00 | |

| Avanzo di amministrazione applicato a spese in conto capitale | 0,00 | |

| Altre entrate di parte corrente destinate ad investimenti | 0,00 | |

| TOTALE | 582.564,45 |

| SPESE | 2016 | |

| Acquisizione di beni immobili | 1.639.225,23 | |

| Espropri e servitù onerose | 13.058,40 | |

| Acquisto di beni specifici per realizzazioni in economia | 342.872,59 | |

| Utilizzo di beni di terzi per realizzazioni in economica | 0,00 | |

| Acquisizione di beni mobili, macchine ed attrezzature tecnico-scientifiche | 0,00 | |

| Incarichi professionali esterni | 0,00 | |

| Trasferimenti di capitale | 32.403,79 | |

| Partecipazioni azionarie | 0,00 | |

| Conferimenti di capitale | 0,00 | |

| Concessioni di crediti e anticipazioni | 0,00 | |

| TOTALE | 2.027.560,01 |

| COMPOSIZIONE DELL'EQUILIBRIO DI PARTE CONTO CAPITALE |

| ENTRATE | 2016 | % SUL TOTALE | |

| Alienazioni di beni patrimoniali | 244.239,00 | 41,92 % | |

| Trasferimenti di capitale dallo Stato | 20.000,00 | 3,44 % | |

| Trasferimenti di capitale dalla Regione | 15.286,68 | 2,62 % | |

| Trasferimenti di capitale da altri enti del settore pubblico allargato | 0,00 | 0,00 % | |

| Trasferimenti di capitale da altri soggetti (al netto delle entrate da permessi a costruire ex OO.UU.) | 303.038,77 | 52,02 % | |

| Riscossione di crediti | 0,00 | 0,00 % | |

| Finanziamenti a breve termine | 0,00 | 0,00 % | |

| Assunzione di mutui e prestiti | 0,00 | 0,00 % | |

| Emissione di prestiti obbligazionari | 0,00 | 0,00 % | |

| Permessi a costruire (ex OO.UU) destinati a spese in conto capitale | 0,00 | 0,00 % | |

| Avanzo di amministrazione applicato a spese in conto capitale | 0,00 | 0,00 % | |

| Altre entrate di parte corrente destinate ad investimenti | 0,00 | 0,00 % | |

| TOTALE | 582.564,45 | 100,00% |

| SPESE | 2016 | % SUL TOTALE | ||

| Acquisizione di beni immobili | 1.639.225,23 | 74,91 % | ||

| Espropri e servitù onerose | 13.058,40 | 0,64 % | ||

| Acquisto di beni specifici per realizzazioni in economia | 342.872,59 | 16,91 % | ||

| Utilizzo di beni di terzi per realizzazioni in economica | 0,00 | 0,00 % | ||

| Acquisizione di beni mobili, macchine ed attrezzature tecnico-scientifiche | 0,00 | 0,00 % | ||

| Incarichi professionali esterni | 0,00 | 0,00 % | ||

| Trasferimenti di capitale | 32.403,79 | 1,60 % | ||

| Partecipazioni azionarie | 0,00 | 0,00 % | ||

| Conferimenti di capitale | 0,00 | 0,00 % | ||

| Concessioni di crediti e anticipazioni | 0,00 | 0,00 % | ||

| TOTALE | 2.027.560,01 | 100,00% | ||

3.1 - LE ENTRATE DA ALIENAZIONI, TRASFERIMENTI CONTO CAPITALE E RISCOSSIONI DI CREDITI: DATI GENERALI E COMPOSIZIONE

Il primo titolo d’entrata in conto capitale oggetto di analisi è il titolo IV che contiene le risorse destinate al finanziamento delle spese in conto capitale, derivanti dai trasferimenti e contributi assegnati all’ente, sia da altri enti del settore pubblico che da privati, nonché derivanti da alienazioni patrimoniali.

Nella prima tabella si indicano tali tipologie di entrata individuando la percentuale di ognuno rispetto al totale complessivo.

| DATI RELATIVI ALLE ENTRATE DA ALIENAZIONI, TRASFERIMENTI IN CONTO CAPITALE E DA RISCOSSIONI DI CREDITI |

| Tit. | Cat. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | |

| (stanziamento) | |||||

| IV | 1 | Alienazione dei beni patrimoniali | 244.239,00 | 41,92 % | |

| IV | 2 | Trasferimenti di capitale dallo Stato | 20.000,00 | 3,44 % | |

| IV | 3 | Trasferimenti di capitale dalla Regione | 15.286,68 | 2,62 % | |

| IV | 4 | Trasferimenti di capitale da altri enti del settore pubblico allargato | 0,00 | 0,00 % | |

| IV | 5 | Trasferimenti di capitale da altri soggetti | 303.038,77 | 52,02 % | |

| IV | 6 | Riscossione di crediti | 0,00 | 0,00 % | |

| TOTALE | 582.564,45 | 100,00 % | |||

3.1.1 - EVOLUZIONE QUINQUENNALE DELLE ENTRATE DA ALIENAZIONI, TRASFERIMENTI CONTO CAPITALE E RISCOSSIONI DI CREDITI

I dati relativi alle entrate del titolo IV indicati nel precedente paragrafo sono confrontati con quelli relativi agli esercizi precedenti, permettendo in tal modo di dare un’indicazione più completa, sul reperimento di tali tipo di risorse, per il finanziamento delle spese in conto capitale.

| TREND STORICO ENTRATE DA ALIENAZIONI, TRASFERIMENTI IN CONTO CAPITALE E DA RISCOSSIONI DI CREDITI | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Cat. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||||

| IV | 1 |

Alienazione dei beni patrimoniali |

200.562,97 | 28.875,71 | 244.239,00 | 480.812,50 | 244.239,00 | ||||||||||

| IV | 2 |

Trasferimenti di capitale dallo Stato |

0,00 | 0,00 | 0,00 | 560.000,00 | 20.000,00 | ||||||||||

| IV | 3 |

Trasferimenti di capitale dalla Regione |

15.286,68 | 0,00 | 2.389.704,42 | 95.437,50 | 15.286,68 | ||||||||||

| IV | 4 |

Trasferimenti di capitale da altri enti del settore pubblico allargato |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| IV | 5 |

Trasferimenti di capitale da altri soggetti |

144.249,66 | 233.126,52 | 315.635,67 | 1.105.000,00 | 303.038,77 | ||||||||||

| IV | 6 |

Riscossione di crediti |

0,00 | 0,00 | 32.403,79 | 0,00 | 0,00 | ||||||||||

|

TOTALE

|

360.099,31 | 262.002,23 | 2.981.982,88 | 2.241.250,00 | 582.564,45 | ||||||||||||

3.2 - LE ENTRATE DA ACCENSIONE DI PRESTITI: DATI GENERALI E COMPOSIZIONE

Il secondo gruppo di tipologie di entrate destinate al finanziamento delle spese in conto capitale le ritroviamo all’interno del titolo V.

Delle quattro categorie d’entrata che compongono il presente titolo, solo le categorie relative all’assunzione di mutui e prestiti e all’emissione di prestiti obbligazionari, rappresentano risorse effettivamente destinate alle spese in conto capitale.

Le prime due categorie, anticipazioni di cassa e finanziamenti a breve termine, rappresentano semplici movimentazioni di fondi che trovano la loro corrispondenza nel titolo III della spesa.

I valori delle quattro categorie che compongono il titolo sono sintetizzati in valore assoluto e relativo.

| ENTRATE DA ACCENSIONE DI PRESTITI |

| Tit. | Cat. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | |

| (stanziamento) | |||||

| V | 1 | Anticipazioni di cassa | 1.500.000,00 | 0,00 % | |

| V | 2 | Finanziamenti a breve termine | 0,00 | 0,00 % | |

| V | 3 | Assunzione di mutui e prestiti | 0,00 | 0,00 % | |

| V | 4 | Emissione prestiti obbligazionari | 0,00 | 0,00 % | |

| TOTALE | 1.500.000,00 | 100,00 % | |||

3.2.1 - L’EVOLUZIONE QUINQUENNALE DELLE ENTRATE DA ACCENSIONE DI PRESTITI

In questa sezione si rappresenta lo sviluppo nel quinquennio delle entrate da accensione di prestiti.

| TREND STORICO ENTRATE DA ACCENSIONE DI PRESTITI | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Cat. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | |||||||||||||

| V | 1 |

Anticipazioni di cassa |

2.922.342,29 | 16.169.248,69 | 279.685,79 | 17.191.192,34 | 1.500.000,00 | ||||||||||

| V | 2 |

Finanziamenti a breve termine |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| V | 3 |

Assunzione di mutui e prestiti |

0,00 | 0,00 | 818.415,83 | 0,00 | 0,00 | ||||||||||

| V | 4 |

Emissione prestiti obbligazionari |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

|

TOTALE

|

2.922.342,29 | 16.169.248,69 | 1.098.101,62 | 17.191.192,34 | 1.500.000,00 | ||||||||||||

3.3 - LA CONSISTENZA E DINAMICA DELL’INDEBITAMENTO

Tra le fonti di finanziamento, che si trovano nel titolo V, quella da monitorare costantemente, per i suoi riflessi sugli equilibri dei bilanci futuri, è rappresentata dall’indebitamento.

Si evidenzia quindi l’evoluzione di tale fonte, individuando le variazioni programmate e la consistenza finale del debito per finanziamenti, prevista per fine esercizio.

| TREND STORICO DEI DATI RELATIVI AD ACCENSIONI E RIMBORSO DI PRESTITI | ||||||||||||||||

| TREND STORICO | ANNO | |||||||||||||||

| Tit. | Cat. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||

| (accertamenti) | (accertamenti) | (accertamenti) | (stanziamento) | (stanziamento) | ||||||||||||

| V | 3 |

Assunzione di mutui e prestiti |

0,00 | 0,00 | 818.415,83 | 0,00 | 0,00 | |||||||||

| TREND STORICO | ANNO | |||||||||||||||

| Tit. | Int. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | ||||||||||||

| III | 3 |

Rimborso di quota capitale di mutui e prestiti |

1.140.058,58 | 1.195.830,97 | 575.172,13 | 1.197.000,00 | 1.061.847,86 | |||||||||

| III | 4 |

Rimborso di prestiti obbligazionari |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||||||||

| III | 5 |

Rimborso di quota capitale di debiti pluriennale |

0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||||||||

|

TOTALE |

1.140.058,58 | 1.195.830,97 | 575.172,13 | 1.197.000,00 | 1.061.847,86 | |||||||||||

| TREND STORICO CONSISTENZA INDEBITAMENTO | |||||||||||||||

| DESCRIZIONE | TREND STORICO | ANNO | |||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||||

|

Consistenza dell'indebitamento |

17.400.113,29 | 16.203.760,78 | 14.943.751,20 | 13.617.894,03 | 12.556.046,17 | ||||||||||

3.4 - SPESA IN CONTO CAPITALE: DATI GENERALI E COMPOSIZIONE

In questa sezione della relazione si analizza la parte del bilancio in cui si evidenzia la politica d’investimento, programmata dall’amministrazione.

Si presentano una serie d'informazioni dettagliate, sull’aggregato finanziario, in cui sono contabilmente allocati gli investimenti, vale a dire costruzioni di opere, acquisti di beni mobili ed immobili, manutenzioni straordinarie, acquisizioni di partecipazioni, erogazione di contributi in conto capitale a terzi, ect.

Si evidenzia il totale degli stanziamenti, suddividendoli per intervento, individuando per ognuno di essi la percentuale rispetto al totale.

| SPESE CONTO CAPITALE (Titolo II) PER INTERVENTO | ||||||

| Tit. | Int. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | ||

| (stanziamento) | ||||||

| II | 1 | Acquisizione di beni immobili | 1.639.225,23 | 74,91 % | ||

| II | 2 | Espropri e servitù onerose | 13.058,40 | 0,64 % | ||

| II | 3 | Acquisto di beni specifici per realizzazioni in economia | 342.872,59 | 16,91 % | ||

| II | 4 | Utilizzo di beni di terzi per realizzazioni in economia | 0,00 | 0,00 % | ||

| II | 5 | Acquisizione di beni mobili, macchine e attrezzature tecnico-scientifiche | 0,00 | 0,00 % | ||

| II | 6 | Incarichi professionali esterni | 0,00 | 0,00 % | ||

| II | 7 | Trasferimenti di capitale | 32.403,79 | 1,60 % | ||

| II | 8 | Partecipazioni azionarie | 0,00 | 0,00 % | ||

| II | 9 | Conferimenti di capitale | 0,00 | 0,00 % | ||

| II | 10 | Concessioni di crediti ed anticipazioni | 0,00 | 0,00 % | ||

| TOTALE | 2.027.560,01 | 100,00 % | ||||

3.4.1 - L’ARTICOLAZIONE PER FUNZIONI DELLA SPESA IN CONTO CAPITALE

Con lo scopo di evidenziare l’indirizzo, delle scelte d’investimento programmate dall’amministrazione, è utile suddividere il dato complessivo, delle spese in conto capitale, in base alle funzioni, cioè in base alle attività espletate dall’Ente.

Le funzioni indicate sono quelle previste nella struttura di bilancio stabilita dal D.P.R. n. 194 del 1996.

| SPESE CONTO CAPITALE (Titolo II) PER FUNZIONE | |||||

| Funz. | DESCRIZIONE | ANNO 2016 | % SUL TOTALE | ||

| (stanziamento) | |||||

| 1 | Amministrazione, gestione e controllo | 778.398,88 | 38,40 % | ||

| 2 | Giustizia | 0,00 | 0,00 % | ||

| 3 | Polizia locale | 0,00 | 0,00 % | ||

| 4 | Istruzione pubblica | 878,97 | 0,04 % | ||

| 5 | Cultura e beni culturali | 0,00 | 0,00 % | ||

| 6 | Settore sport e ricreativo | 138.561,80 | 6,83 % | ||

| 7 | Turismo | 0,00 | 0,00 % | ||

| 8 | Viabilità e trasporti | 1.053.435,58 | 51,96 % | ||

| 9 | Gestione del territorio e dell'ambiente | 54.574,33 | 2,69 % | ||

| 10 | Settore sociale | 1.284,50 | 0,06 % | ||

| 11 | Sviluppo economico | 425,95 | 0,02 % | ||

| 12 | Servizi produttivi | 0,00 | 0,00 % | ||

| TOTALE | 2.027.560,01 | 100,00 % | |||

3.4.2 - L’EVOLUZIONE QUINQUENNALE DELLA SPESA IN CONTO CAPITALE

Un’ulteriore importante analisi è rappresentata dall’indicazione dei dati finanziari dell’ultimo quinquennio, al fine di evidenziare come, le scelte dell’amministrazione, hanno portato, nei vari esercizi, trasferimenti di fondi da una tipologia all’altra di funzioni dell'ente.

| TREND STORICO SPESE CONTO CAPITALE (Titolo II) PER INTERVENTO | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Int. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | |||||||||||||

| II | 1 | Acquisizione di beni immobili | 283.955,37 | 132.509,13 | 3.843.225,40 | 2.077.500,00 | 1.639.225,23 | ||||||||||

| II | 2 | Espropri e servitù onerose | 0,00 | 0,00 | 42.933,44 | 0,00 | 13.058,40 | ||||||||||

| II | 3 | Acquisto beni specifici realizzazioni economia | 0,00 | 0,00 | 380.487,64 | 100.000,00 | 342.872,59 | ||||||||||

| II | 4 | Utilizzo beni di terzi realizzazioni in economia | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 5 | Acquisizione beni mobili,macchine,attrezzature | 0,00 | 0,00 | 0,00 | 4.600,00 | 0,00 | ||||||||||

| II | 6 | Incarichi professionali esterni | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 7 | Trasferimenti di capitale | 0,00 | 0,00 | 321.708,68 | 30.000,00 | 32.403,79 | ||||||||||

| II | 8 | Partecipazioni azionarie | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 9 | Conferimenti di capitale | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 10 | Concessioni di crediti ed anticipazioni | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| TOTALE | 283.955,37 | 132.509,13 | 4.588.355,16 | 2.212.100,00 | 2.027.560,01 | ||||||||||||

| TREND STORICO SPESE CONTO CAPITALE (Titolo II) PER FUNZIONE | |||||||||||||||||

| TREND STORICO | ANNO | ||||||||||||||||

| Tit. | Funz. | DESCRIZIONE | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

| (impegni) | (impegni) | (impegni) | (stanziamento) | (stanziamento) | |||||||||||||

| II | 1 | Amministrazione, gestione e controllo | 117.367,40 | 132.509,13 | 938.745,59 | 690.000,00 | 778.398,88 | ||||||||||

| II | 2 | Giustizia | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 3 | Polizia locale | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 4 | Istruzione pubblica | 0,00 | 0,00 | 264.544,78 | 560.000,00 | 878,97 | ||||||||||

| II | 5 | Cultura e beni culturali | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 6 | Settore sport e ricreativo | 0,00 | 0,00 | 181.960,81 | 0,00 | 138.561,80 | ||||||||||

| II | 7 | Turismo | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| II | 8 | Viabilità e trasporti | 0,00 | 0,00 | 1.524.261,24 | 687.500,00 | 1.053.435,58 | ||||||||||

| II | 9 | Gestione del territorio e dell'ambiente | 0,00 | 0,00 | 1.357.614,98 | 274.600,00 | 54.574,33 | ||||||||||

| II | 10 | Settore sociale | 166.587,97 | 0,00 | 320.795,55 | 0,00 | 1.284,50 | ||||||||||

| II | 11 | Sviluppo economico | 0,00 | 0,00 | 432,21 | 0,00 | 425,95 | ||||||||||

| II | 12 | Servizi produttivi | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||||

| TOTALE | 283.955,37 | 132.509,13 | 4.588.355,16 | 2.212.100,00 | 2.027.560,01 | ||||||||||||

3.4.3 - LE FONTI DI FINANZIAMENTO DELLE SPESE IN CONTO CAPITALE

Vista l’importanza delle scelte delle fonti di finanziamento, nelle politiche d’investimento fatte dall’amministrazione, si integrano le informazioni, precedentemente esposte, con questa sezione, in cui sono presentati ulteriori dati sintetici, sulle tipologie di entrate maggiormente utilizzate.

| FONTI DI FINANZIAMENTO DELLE SPESE IN CONTO CAPITALE |

| ENTRATE |

2016 (stanziamenti) |

% SUL TOTALE | |

| Entrate correnti | 0,00 | 0,00 % | |

| Permessi a costruire (ex OO.PP.) destinati a spese in conto capitale | 0,00 | 0,00 % | |

| Mutui | 0,00 | 0,00 % | |

| Altri indebitamenti | 0,00 | 0,00 % | |

| Contributi | 20.000,00 | 0,99 % | |

| Alienazioni patrimoniali | 0,00 | 0,00 % | |

| Avanzo di amministrazione applicato per spese in conto capitale | 0,00 | 0,00 % | |

| Altro | 2.007.560,01 | 99,01 % | |

| TOTALE | 2.027.560,01 | 100,00% |

SEZIONE 4

EQUILIBRI DI BILANCIO

E ANALISI PER INDICI

4.1 - GLI ALTRI EQUILIBRI DEL BILANCIO DI PREVISIONE

Nel bilancio di previsione, oltre agli equilibri evidenziati nelle sezioni precedenti, deve esservi coincidenza:

1) tra gli stanziamenti d’entrata, indicati nel titolo V, e di spesa, indicati nel titolo III, relativi alle anticipazioni di cassa e i finanziamenti a breve termine;

2) tra gli stanziamenti di entrata, indicati nel titolo VI, e di spesa, indicati nel titolo IV, relativi ai servizi per conto terzi.

Il rispetto di queste equivalenze, nel bilancio di previsione, è sintetizzato nelle tabelle che seguono.

|

EQUIVALENZA ANTICIPAZIONI DI CASSA

|

||||

| ENTRATE | ||||

| Tit. | Cat. | Descrizione | ANNO 2016 | |

| (stanziamento) | ||||

| V | 1 | Anticipazioni di cassa | 1.500.000,00 | |

| SPESE | ||||

| Tit. | Int. | Descrizione | ANNO 2016 | |

| (stanziamento) | ||||

| III | 1 | Rimborsi per anticipazioni di cassa | 3.071.592,89 | |

|

EQUIVALENZA SERVIZI PER CONTO DI TERZI

|

||||

| ENTRATE | ||||

| Tit. | Descrizione | ANNO 2016 | ||

| (stanziamento) | ||||

| VI | Entrate derivanti da servizi per conto di terzi | 1.602.000,00 | ||

| SPESE | ||||

| Tit. | Descrizione | ANNO 2016 | ||

| (stanziamento) | ||||

| IV | Spese per servizi per conto di terzi | 1.602.000,00 | ||

4.2 - ANALISI PER INDICI

In questo capitolo si presentano una serie di indicatori generali, applicati al bilancio di previsione, che permettono di comprendere in modo intuitivo le scelte programmatorie, effettuate dall’amministrazione.

Successivamente si confrontano i medesimi indicatori con i valori degli anni precedenti, ottenendo un'analisi dell'evoluzione quinquennale.

| INDICATORI FINANZIARI BILANCIO DI PREVISIONE 2016 | |||||||||||||

| DENOMINAZIONE INDICATORE | FORMULA | ANNO 2016 | |||||||||||

| Autonomia finanziaria | titolo I + titolo III | x 100 | 94,63 % | ||||||||||

| titolo I + II + III | |||||||||||||

| Autonomia impositiva | titolo I | x 100 | 76,66 % | ||||||||||

| titolo I + II + III | |||||||||||||

| Pressione finanziaria | titolo I + titolo II | 611,62 | |||||||||||

| popolazione | |||||||||||||

| Pressione tributaria | titolo I | 571,56 | |||||||||||

| popolazione | |||||||||||||

| Intervento erariale | trasferimenti statali | 13,91 | |||||||||||

| popolazione | |||||||||||||

| Intervento regionale | trasferimenti regionali | 26,14 | |||||||||||

| popolazione | |||||||||||||

| Propensione all'investimento | spese titolo II | 0,07 | |||||||||||

| spese titolo I + II + III | |||||||||||||

| Indebitamento locale pro capite |

residui debiti mutui (consistenza dell'indebitamento) |

553,84 | |||||||||||

| popolazione | |||||||||||||

| Rigidità spesa corrente | spese personale + quote ammortamento mutui | x 100 | 22,53 % | ||||||||||

| totale entrate titoli I + II + III | |||||||||||||

| Incidenza spesa personale sulla spesa corrente | spese personale | x 100 | 11,03 % | ||||||||||

| totale spese titolo I | |||||||||||||

| Spesa personale media | spese personale | 34.773,72 | |||||||||||

| numero dipendenti | |||||||||||||

| Rapporto dipendenti/popolazione | numero dipendenti | x 100 | 0,35 % | ||||||||||

| popolazione | |||||||||||||

| TREND EVOLUZIONE STORICA DEGLI INDICATORI FINANZIARI | ||||||||||

| DENOMINAZIONE INDICATORE | FORMULA | TREND STORICO | ANNO | |||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | ||||||

| Autonomia finanziaria | titolo I + titolo III | x 100 | 92,42% | 89,73% | 95,89% | 93,07% | 94,63% | |||

| titolo I + II + III | ||||||||||

| Autonomia impositiva | titolo I | x 100 | 51,24% | 72,34% | 58,93% | 75,20% | 76,66% | |||

| titolo I + II + III | ||||||||||

| Pressione finanziaria | titolo I + titolo II | 522,89 | 576,44 | 886,42 | 597,59 | 611,62 | ||||

| popolazione | ||||||||||

| Pressione tributaria | titolo I | 455,48 | 504,80 | 828,63 | 547,19 | 571,56 | ||||

| popolazione | ||||||||||

| Intervento erariale | trasferimenti statali | 14,32 | 57,44 | 6,13 | 36,08 | 13,91 | ||||

| popolazione | ||||||||||

| Intervento regionale | trasferimenti regionali | 53,09 | 14,19 | 51,66 | 14,32 | 26,14 | ||||

| popolazione | ||||||||||

| Propensione all'investimento | spese titolo II | 0,02 | 0,00 | 0,16 | 0,06 | 0,07 | ||||

| spese titolo I + II + III | ||||||||||

| Indebitamento locale pro capite | residui debiti mutui (consistenza dell'indebitamento) | 793,51 | 738,95 | 696,03 | 600,67 | 553,84 | ||||

| popolazione | ||||||||||

| Rigidità spesa corrente | spese personale + quote ammortamento mutui | x 100 | 21,75% | 27,31% | 2,73% | 25,86% | 22,53% | |||

| totale entrate titoli I + II + III | ||||||||||

| Incidenza spesa personale sulla spesa corrente | spese personale | x 100 | 23,71% | 22,41% | 1,92% | 18,96% | 11,03% | |||

| totale spese titolo I | ||||||||||

| Spesa personale media | spese personale | 36.034,92 | 35.102,45 | 3.124,95 | 38.360,00 | 34.773,72 | ||||

| numero dipendenti | ||||||||||

| Rapporto dipendenti/popolazione | numero dipendenti | x 100 | 0,39% | 0,39% | 0,37% | 0,35% | 0,35% | |||

| popolazione | ||||||||||